Investire il proprio denaro o aspettare e tenerlo in conto corrente?

Questa è spesso la domanda che più di ogni altra tormenta i risparmiatori che ancora non hanno una strategia di gestione sistematica delle proprie finanze.

Abbiamo chiesto al dott. Renato Viero, consulente indipendente della RV Capital Partners, di fornirci il suo pensiero al riguardo. Di seguito il contributo che il dott. Viero ha gentilmente predisposto per i clienti di MJM Assicurazioni, reso disponibile anche nel sito di RV Capital Partners.

È fuori da ogni dubbio che durante i periodi ad alta turbolenza dei mercati la liquidità in conto corrente rappresenti l’unico modo per essere totalmente esenti dai movimenti eccessivi, siano essi al rialzo o al ribasso. Lo abbiamo visto nel corso di marzo in cui tutte le asset class, azionario, obbligazionario, materie prime e investimenti alternativi sono scese in maniera repentina. Durante una crisi le correlazioni vanno verso l’uno, ossia durante il periodo della crisi scompare il cosiddetto beneficio di diversificazione. Attività con caratteristiche diverse tra loro iniziano a comportarsi allo stesso modo perché gli esseri umani in preda al panico hanno un unico obiettivo: fermare l’emorragia di capitali e vendere a qualsiasi prezzo.

Il denaro in conto corrente è quindi l’unica forma di attivo esente dai movimenti del mercato. Come spesso accade però c’è un rovescio della medaglia da considerare, un trade off. Se nel breve periodo la liquidità in conto ci dà un senso di sicurezza e stabilità, una parvenza di controllo, non si può dire altrettanto del medio o del lungo periodo. Ci sono due aspetti importanti da considerare: l’erosione del potere di acquisto e la perdita di opportunità.

- Veniamo al primo, abbiamo scritto nei nostri articoli precedenti della continua azione delle banche centrali e di come questo abbia un effetto di lungo periodo sull’inflazione, della necessità di proteggersi dagli effetti nocivi della perdita di potere d’acquisto della moneta. E non facciamoci ingannare dalle statistiche ufficiali sull’inflazione, manipolabili come i bilanci di Tesla, è sotto gli occhi di tutti come il nostro potere d’acquisto sia calato drasticamente negli ultimi anni, per non parlare di quello che è successo nella fase di passaggio dalla lira all’euro. 300 milioni di lire si sono trasformati in 150 mila euro ma con 300 milioni di lire compravamo molto di più, lo sanno bene i fortunati che hanno pagato la casa in lire verso la fine degli anni novanta.

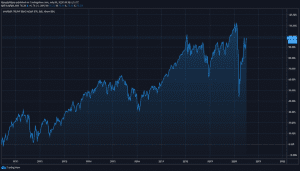

- Il secondo aspetto, ossia la perdita di opportunità è ancora meno evidente del primo, potrei scrivere pagine e pagine al riguardo, preferisco riportare un grafico degli ultimi dieci anni di storia: la performance di un fondo azionario globale, rappresentativo del mercato azionario in generale, che ha ottenuto una performance pari al 100%. Un investimento avrebbe quindi raddoppiato di valore.

Ad oggi superato il momento iniziale della crisi e vista la reazione delle banche centrali possiamo dire di aver evitato il colpo di arma da fuoco in termini di ripercussioni sul portafoglio per quel che riguarda gli investimenti rischiosi, ora se abbiamo molta liquidità in conto corrente dobbiamo stare attenti a non perdere troppo per effetto dell’inflazione e della perdita di opportunità. Non si tratta di un colpo di arma da fuoco da evitare ma di mille piccoli tagli di un’arma bianca che non sentiamo ma che accumulati potrebbero essere ugualmente letali. Storicamente e vista la crisi recente mi viene da pensare che proprio questo sia il rischio maggiore.

Per concludere vorrei consigliare a chi è bloccato mentalmente dalla situazione e paralizzato dall’idea di investire nei mercati e perdere, di considerare un approccio intermedio. Non è necessario investire da un momento all’altro tutta la propria liquidità disponibile, si può partire in maniera graduale, con l’obiettivo di proteggersi dall’inflazione e di costruire un portafoglio per il lungo periodo. Starà poi all’abilità e alla professionalità del consulente finanziario (possibilmente indipendente) far acquisire dimestichezza con i mercati e gli strumenti adatti al nostro profilo di rischio in modo da massimizzare il rendimento nel lungo periodo.

Renato Viero

![]()

Noi di MJM Assicurazioni sappiamo che essere sempre informati e consapevoli sulle continue evoluzioni dei mercati economici e finanziari può aiutare a mitigare rischi oltre che a scoprire opportunità di investimento, per questo motivo ringraziamo ancora il dott. Viero per il suo intervento e speriamo che i suoi preziosi consigli possano tornare utili a tutti i nostri clienti.